Процедура відновлення платоспроможності — це живий процес, який триває не один місяць, а часто й кілька років. За цей час у житті боржника можуть статися події, що впливають на його здатність платити: зміна роботи, хвороба, народження дитини або економічні коливання в країні. Що робити, якщо затверджений графік виплат став непосильним? Чи можна його змінити, не втративши шанс на списання боргів?

Юридична компанія “Звільнимо” має понад 7 років досвіду у супроводженні справ про неплатоспроможність. Ми допомогли тисячам українців пройти цей шлях та списати понад 1 мільярд гривень заборгованості. Ми знаємо: безвихідних ситуацій не буває.

У цій статті ми розберемо, як законно внести зміни до плану реструктуризації та отримати необхідну розстрочку.

Що таке план реструктуризації та його вимоги

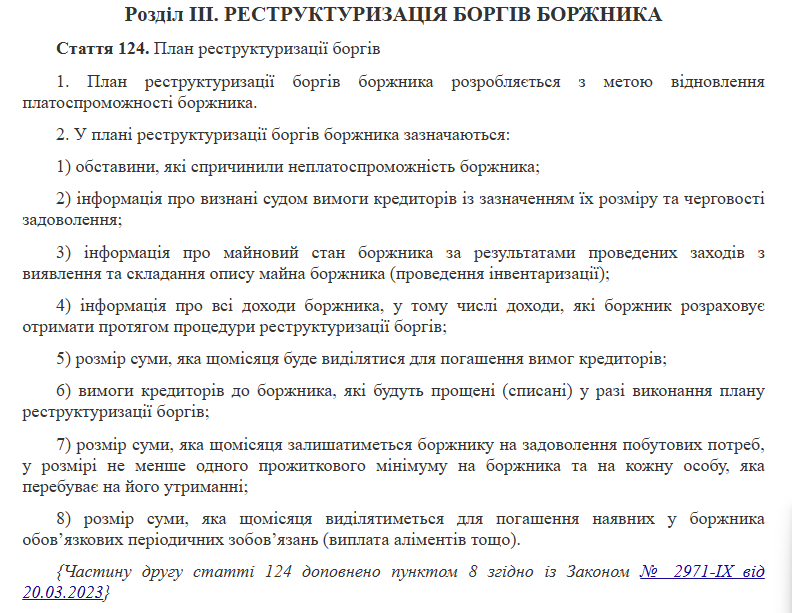

Реструктуризація боргу — ключовий етап у процедурі банкрутства, спрямований на відновлення платоспроможності боржника. Це компромісна угода, затверджена господарським судом, згідно з якою боржник зобов’язується виплатити частину боргів протягом визначеного часу, а кредитори погоджуються пробачити залишок.

Згідно з Кодексом України з процедур банкрутства (КУзПБ), план реструктуризації повинен відповідати таким вимогам:

- Реальність виконання: доходи боржника мають покривати щомісячні платежі та залишати кошти на проживання.

- Строки: загальний строк виконання плану не може перевищувати 5 років. Для кредитів на житло — до 10 років.

- Повнота: план має охоплювати всі визнані судом вимоги кредиторів.

Часто боржники шукають в інтернеті зразок плану реструктуризації, але варто пам’ятати: універсального шаблону не існує. Кожен документ розробляється індивідуально арбітражним керуючим разом з юристами, враховуючи специфіку майнового стану конкретної людини.

Причини для продовження та зміни плану

Життя непередбачуване, і законодавець це врахував. КУзПБ передбачає можливість внесення змін до вже затвердженого плану.

Якщо виникли певні обставини, боржник має право ініціювати перегляд умов: просити про зменшення щомісячного платежу або продовження строків виплати (в межах законодавчих лімітів). Це цивілізований шлях, який дозволяє уникнути переходу до процедури ліквідації майна.

Процедура подання клопотання про продовження

Зміна умов — це судовий процес. Судова реструктуризація вимагає чіткого дотримання процедури. Не можна просто перестати платити або платити менше за власним бажанням.

Алгоритм дій боржника:

- Збір доказів: необхідно документально підтвердити погіршення фінансового стану (довідки про доходи, медичні виписки, накази про звільнення).

- Звернення до арбітражного керуючого: саме він є комунікатором між вами та кредиторами.

- Підготовка змін: розробляється новий проєкт плану або додаток до нього.

- Подання клопотання: офіційне звернення до господарського суду про затвердження змін.

Важливо, щоб ваші дії були прозорими. Спроба приховати доходи призведе до закриття справи без списання боргів.

Інформування кредиторів та голосування

Суд не затвердить зміни без думки кредиторів. Арбітражний керуючий зобов’язаний скликати збори кредиторів для розгляду запропонованих змін.

На зборах кредитори голосують “за” чи “проти” нового графіку. Це найскладніший етап, адже банки не зацікавлені в затягуванні виплат. Тут вкрай важлива робота юристів, які зможуть переконати кредиторів, що новий план із реструктуризації — це краще, ніж банкрутство і ліквідація, де вони можуть не отримати нічого.

Умови затвердження судом і фактори, які впливають на рішення

Остаточне рішення приймає суд. Суддя оцінює:

- Обґрунтованість: чи дійсно обставини змінилися настільки, що виконання старого плану неможливе?

- Баланс інтересів: чи не порушують зміни права кредиторів надмірно?

- Перспективність: чи зможе боржник виконувати новий графік?

На рішення впливає і попередня поведінка боржника. Якщо ви сумлінно платили до моменту кризи, суд буде більш лояльним.

Наслідки відхилення клопотання про продовження плану

Якщо кредитори не погодили зміни, а суд відмовив у їх затвердженні, сценарій розвитку подій змінюється. Суд може ухвалити рішення про перехід до наступної процедури — визнання боржника банкрутом і введення процедури погашення боргів (ліквідації).

Це означає, що майно боржника (якщо воно є) буде продано на аукціоні. Найгірший варіант — закриття провадження через невиконання плану. У такому разі борги не списуються. Щоб уникнути цього, ознайомтеся з нашим матеріалом про ТОП помилок при банкрутстві фізичних осіб.

Практичні поради та 7 кроків успіху

Щоб зміна плану пройшла успішно, рекомендуємо дотримуватися такого алгоритму:

- Не чекайте прострочення. Починайте діяти, як тільки зрозуміли, що наступний платіж буде проблемним.

- Проведіть аудит бюджету. Складіть, умовно кажучи, “довідку про зміни плану використання” власних коштів — покажіть, куди йдуть гроші.

- Зверніться до юристів. Самостійно переконати банк змінити умови в суді вкрай важко.

- Співпрацюйте з керуючим. Надавайте всі запитувані документи вчасно.

- Підготуйте реалістичну пропозицію. Не обіцяйте того, що не зможете виконати.

- Будьте присутні на зборах. Особиста участь або участь представника підвищує шанси.

- Контролюйте виконання. Після затвердження змін судом, суворо дотримуйтесь нового графіку.

Якщо ви тільки плануєте розпочати процедуру, дізнайтеся більше про банкрутство фізичних осіб в Україні на нашому сайті.

Висновки щодо продовження плану реструктуризації

Зміна або продовження плану реструктуризації — це законний механізм, який дозволяє адаптувати процедуру банкрутства до ваших життєвих обставин. Це не спосіб ухилитися від відповідальності, а можливість довести справу до успішного фіналу — повного списання боргів.

Головне — не мовчати про проблеми, а діяти юридично грамотно. Команда ЮК “Звільнимо” готова взяти на себе переговори з кредиторами та захист ваших інтересів у суді.

Залиште заявку на безоплатну консультацію прямо зараз, і ми допоможемо скоригувати ваш шлях до фінансової свободи!