Процедура банкрутства — це не хаос, а чітко впорядкований процес задоволення вимог тих, кому винен боржник. Однак не всі кредитори рівні перед законом. Існує окрема категорія — забезпечені кредитори, чиї права захищені майном боржника. Розуміння механізму забезпечення є критично важливим як для банків, так і для самих боржників, які хочуть зберегти своє майно або розуміти його долю.

Юридична компанія “Звільнимо” має понад 7 років досвіду у супроводі справ про неплатоспроможність. Ми допомогли списати понад 1 мільярд гривень боргів, чітко розмежовуючи, яке майно можна врятувати, а яке піде на погашення зобов’язань.

У цій статті ми розберемо, що таке забезпечені вимоги, як вони погашаються та які права мають сторони процесу.

Поняття забезпечених і незабезпечених вимог

Згідно з Кодексом України з процедур банкрутства (КУзПБ), усі вимоги кредиторів поділяються на дві великі групи: забезпечені та незабезпечені.

Забезпечені вимоги — це грошові вимоги кредитора, які забезпечені заставою майна боржника (рухомого чи нерухомого). Це означає, що у разі несплати боргу кредитор має пріоритетне право отримати кошти від продажу саме цього конкретного об’єкта. Найпоширеніші приклади:

- Гроші під заставу майна (автомобіля, обладнання).

- Іпотечні кредити (кредит під заставу нерухомості — це класичний приклад забезпеченої вимоги).

Незабезпечені вимоги — це борги, які не прив’язані до конкретного активу (споживчі кредити, мікрозайми, боргові розписки, податковий борг). Вони погашаються у загальній черзі.

Також існують фінансові інструменти, такі як боргові цінні папери. Це документи, що засвідчують зобов’язання емітента повернути кошти. До них належать облігації, векселі тощо. В контексті банкрутства власники таких паперів також стають кредиторами, але їхній статус залежить від умов випуску (боргові та пайові цінні папери мають різну природу погашення).

Види забезпечення: застава, іпотека, привілей

Законодавство передбачає різні способи гарантування повернення коштів. У справах про банкрутство найчастіше зустрічаються:

- Іпотека. Це кредитування під заставу нерухомого майна. Якщо ви вирішили взяти кредит під заставу квартири або кредит під заставу нерухомості, документи на яку оформлені належним чином, банк стає забезпеченим кредитором. У разі банкрутства ця нерухомість продається окремо, а кошти йдуть насамперед банку.

- Застава. Стосується рухомого майна. Це може бути кредит готівкою під заставу житла (якщо це не іпотека, а інший вид застави прав) або автотранспорту.

- Майнові права. Наприклад, боргові цінні папери або депозити.

Для боржника важливо розуміти: як взяти кредит під заставу будинку — це питання отримання грошей, а процедура банкрутства — питання відповідальності цим будинком.

Якщо ви маєте борг, забезпечений майном, і розглядаєте банкрутство фізичних осіб в Україні, зверніться до нас за консультацією. Ми проаналізуємо, чи є шанс зберегти актив (наприклад, через реструктуризацію).

Як визначити чергові вимоги в реєстрі?

У процедурі банкрутства формується реєстр вимог кредиторів. Це “черга” за грошима. Однак забезпечені кредитори стоять осібно.

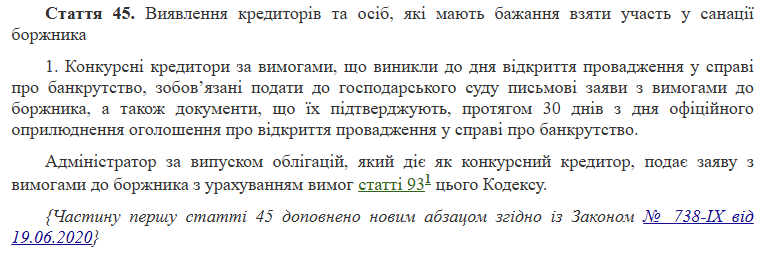

Згідно зі ст. 45 КУзПБ:

- Вимоги, забезпечені заставою, вносяться до реєстру окремо.

- Вони не мають права голосу на зборах кредиторів (крім випадків, коли боржник не виконує план санації щодо них).

- Їхні вимоги задовольняються позачергово завдяки продажу предмета застави.

Це означає, що якщо у вас є кредит під заставу житла, то гроші від продажу цього житла підуть саме цьому банку, а не податковій чи МФО.

Черга задоволення вимог

Для незабезпечених вимог (або тієї частини боргу, яку не покрив продаж застави) існує чітка ієрархія. Кошти від продажу іншого майна (не заставного) розподіляються так:

- Перша черга: витрати на процедуру (судовий збір, винагорода арбітражного керуючого), аліменти, виплати працівникам.

- Друга черга: зобов’язання із соцстрахування, відшкодування шкоди життю.

- Третя черга: податки та збори.

- Четверта черга: інші вимоги, які не забезпечені заставою (сюди потрапляють кредити без застави, гроші в кредит під заставу, якої вже не вистачило на покриття боргу, а також вимоги власників, у яких на руках є боргові цінні папери).

Розподіл активів між кредиторами при недостатності коштів

Якщо коштів від продажу майна не вистачає для повного погашення всіх боргів однієї черги, вони розподіляються пропорційно до суми вимог кожного кредитора. Наприклад, якщо активів на 100 000 грн, а боргів четвертої черги на 1 000 000 грн, кожен отримає лише 10% від свого боргу. Решта боргу вважається погашеною (списаною).

Це правило не стосується забезпечених кредиторів. Вони отримують все, що виручено за заставу (за мінусом витрат на продаж та винагороду керуючого).

Коли гарантований повний розрахунок на вимогу?

Повний розрахунок можливий у двох випадках:

- Вартість активів боржника перевищує суму всіх боргів (тоді банкрутство закривається відновленням платоспроможності).

- Для забезпеченого кредитора: якщо кредит, що надається під заставу нерухомого майна, менший, ніж ціна продажу цієї нерухомості на аукціоні.

До речі, у разі продажу заставного майна, часто виникає потреба закрити виконавчі документи. Дізнайтеся, як закрити виконавче провадження по кредиту правильно, щоб зняти всі арешти.

Практичні поради для кредиторів

Якщо ви є кредитором (наприклад, маєте на руках боргові цінні папери України або надали позику під розписку), вам потрібно діяти швидко:

- Подайте заяву з грошовими вимогами до суду протягом 30 днів з дня відкриття провадження.

- Якщо у вас є державні облігації та інші державні цінні папери або корпоративні облігації боржника, додайте їхні оригінали або завірені копії до заяви.

- Пам’ятайте, що боргові цінні папери — це фінансові інструменти, які підтверджують безумовне зобов’язання, тому довести такий борг зазвичай легше.

Висновки щодо забезпечення вимог

Забезпечені вимоги мають пріоритет у справах про банкрутство. Майно, яке є предметом застави, продається окремо, і кошти йдуть на погашення саме цього боргу. Для боржника це означає високий ризик втрати заставного майна, але водночас — гарантію того, що цей борг буде закрито першочергово.

Боргові цінні папери — це інший вид зобов’язань, який зазвичай потрапляє до четвертої черги задоволення, якщо не має спеціального статусу.

Не залишайтеся сам на сам зі складною процедурою.

Залиште заявку на безоплатну консультацію на нашому сайті! Ми допоможемо розібратися у черговості вимог та захистити ваші інтереси, незалежно від того, боржник ви чи кредитор.