Заява про неплатоспроможність — це перший і найважливіший крок на шляху до легального списання боргів. Від того, наскільки правильно ви підготуєте цей документ, залежить успіх усієї процедури банкрутства. Помилки на цьому етапі можуть призвести до відмови у відкритті провадження, додаткових витрат часу і грошей.

За даними Вищого антикорупційного суду, у 2024 році 32% заяв про банкрутство фізичних осіб було повернено через невідповідність вимогам законодавства. Середній термін усунення недоліків становив 13 днів, що суттєво уповільнює початок процедури.

Розповімо детально, які вимоги висуває закон, які документи потрібні і як уникнути типових помилок.

Вимоги до заяви про неплатоспроможність

Кодекс України з процедур банкрутства встановлює чіткі вимоги до форми та змісту заяви. Це не просто вільний виклад обставин — документ має відповідати стандартам господарського судочинства і містити всі обов’язкові елементи.

Основні формальні вимоги:

- Письмова форма. Заява складається українською мовою, може бути підготовлена від руки або надрукована, але обов’язково з власноручним підписом боржника.

- Структурованість. Інформація викладається логічно, з розбивкою на розділи відповідно до вимог статті 116 КУзПБ.

- Повнота відомостей. Кожен пункт має бути заповнений детально, без загальних фраз на кшталт “великі борги” або “немає грошей”.

- Правдивість даних. Уся інформація має відповідати дійсності та підтверджуватися документами. Навмисне приховування відомостей або подання неправдивих даних тягне відмову у відкритті провадження і можливу кримінальну відповідальність.

Згідно зі статтею 116 КУзПБ, заяву може подати лише сам боржник — кредитори не мають права ініціювати банкрутство фізичної особи. Якщо боржник діє через представника, до заяви додається нотаріально засвідчена довіреність із чітко вказаними повноваженнями на подання такої заяви.

Важливий нюанс: станом на 2025 рік судовий збір за подання заяви про неплатоспроможність не сплачується. Це відрізняє процедуру від інших господарських спорів і робить банкрутство доступнішим для боржників.

Обов’язкові елементи заяви

Стаття 116 КУзПБ детально прописує, що саме має міститися у заяві. Відсутність будь-якого з обов’язкових елементів стане підставою для повернення заяви без розгляду.

Відомості про боржника та кредиторів

Перший розділ заяви присвячений ідентифікації учасників. Про боржника зазначається:

- Повне ім’я (прізвище, ім’я, по батькові).

- Місце проживання (адреса реєстрації та фактичного проживання, якщо вони різняться).

- Реєстраційний номер облікової картки платника податків (РНОКПП).

- Номер паспорта для осіб, які через релігійні переконання відмовилися від РНОКПП.

- Контактний номер телефону.

- Адреса електронної пошти (за наявності).

- Інформація про наявність або відсутність статусу фізичної особи-підприємця.

Щодо кредиторів подається конкретизований список. Для кожного кредитора вказується:

- Повне найменування (для юридичних осіб) або ім’я (для фізичних осіб).

- Ідентифікаційний код або РНОКПП.

- Місцезнаходження або місце проживання.

- Загальна сума заборгованості з розбивкою: основний борг, відсотки, штрафні санкції.

- Підстава виникнення боргу (договір кредиту, рішення суду, виконавчий напис нотаріуса).

- Стан виконавчого провадження (якщо відкрите).

У 2024-2025 роках суди особливо уважно перевіряють інформацію про так звані “пов’язані борги” — заборгованість перед родичами або афілійованими особами. Якщо у списку є кредитори з-поміж близьких родичів, необхідно детально обґрунтувати реальність цих зобов’язань.

Обґрунтування неплатоспроможності

Це ключова частина заяви. Боржник має довести наявність щонайменше однієї з підстав, передбачених частиною 2 статті 115 КУзПБ:

Перша підстава: розмір прострочених зобов’язань становить не менше 30 мінімальних заробітних плат. Це близько 90 000 грн. Вказується загальна сума боргів із зазначенням термінів прострочення за кожним зобов’язанням.

Друга підстава: припинення погашення кредитів або інших планових платежів у розмірі понад 50% місячних платежів за кожним зобов’язанням упродовж двох місяців. Наприклад, якщо щомісячний платіж за кредитом становить 10 000 грн, а боржник два місяці поспіль платив менше ніж 5 000 грн або не платив зовсім — підстава є.

Третя підстава: ухвалення постанови у виконавчому провадженні про відсутність майна, на яке може бути звернено стягнення. До заяви додається копія такої постанови виконавця.

Четверта підстава: існування інших обставин, які підтверджують загрозу неплатоспроможності найближчим часом. Це може бути втрата роботи, тяжка хвороба, необхідність догляду за хворим родичем, форс-мажорні обставини. Важливо надати документальні докази: довідку про звільнення, медичні висновки, інші документи, що підтверджують.

Верховний Суд у постанові від 29 липня 2021 року у справі №909/1028/20 підтвердив: підстави не є вичерпними і мають оцінюватися з урахуванням конкретних обставин справи. Головне — переконати суд у реальності неплатоспроможності.

Документи, що додають до заяви

Стаття 116 КУзПБ встановлює вичерпний перелік документів, які боржник зобов’язаний додати до заяви. Відсутність навіть одного з них стане підставою для відхилення заяви та призначення строку для усунення недоліків.

Обов’язковий пакет документів:

- Довіреність представника (якщо заяву подає не особисто боржник).

- Довідка про статус ФОП або її відсутність (витяг з ЄДР).

- Конкретизований список кредиторів з усіма реквізитами та сумами боргів.

- Декларація про майновий стан за формою, затвердженою Мінекономіки. Це найбільш об’ємний документ, який містить інформацію про майно, доходи та витрати боржника і членів його сім’ї за останні три роки.

- Опис майна із зазначенням місцезнаходження кожного об’єкта.

- Копії правовстановлюючих документів на нерухомість, транспорт, інше цінне майно.

- Проєкт плану реструктуризації боргів — пропозиції щодо погашення заборгованості.

- Довідка про наявність або відсутність судимості за економічні злочини.

- Докази авансування винагороди керівнику на три місяці (сума визначається індивідуально, зазвичай 15 000-20 000 грн).

- Інші документи: виписки з банків, довідки про доходи, рішення судів про стягнення боргів, постанови виконавців.

Декларація про майно вимагає особливої відкритості — це одна з ключових вимог процедури банкрутства у 2025 році. До декларації включається інформація не лише про боржника, але й про членів його сім’ї: дружину/чоловіка (у тому числі якщо шлюб розірвано протягом останніх трьох років), дітей, батьків, утриманців, інших осіб, які проживають разом і ведуть спільне господарство.

Якщо ви думаєте, як подати на банкрутство самостійно, будьте готові до того, що підготовка повного пакета документів займе від кількох тижнів до місяця.

Покрокова інструкція підготовки заяви

Крок 1. Збір інформації про борги. Зверніться до всіх кредиторів із запитом про стан заборгованості. Отримайте офіційні довідки з розбивкою: основний борг, відсотки, штрафи. Якщо є виконавчі провадження — запитайте у виконавців інформацію про заборгованість і вжиті заходи.

Крок 2. Інвентаризація майна. Складіть детальний перелік усього, що ви маєте: нерухомість, автомобілі, техніка, цінності, банківські рахунки, корпоративні права. Зберіть копії документів на кожен об’єкт. Перевірте через державні реєстри, чи не “забули” ви про якесь майно.

Крок 3. Збір інформації про доходи. За останні три роки потрібні довідки про всі доходи: зарплата, пенсія, підприємницька діяльність, здача майна в оренду, інші джерела. Якщо працювали неофіційно — вкажіть приблизні суми і поясніть, чому немає документального підтвердження.

Крок 4. Заповнення декларації. Використовуйте офіційну форму з сайту Мінекономіки. Заповнюйте кожен розділ уважно, без пропусків. Пам’ятайте: декларація стосується не лише вас, але й членів сім’ї. Якщо у дружини є квартира або автомобіль — це також зазначається.

Крок 5. Складання проєкту плану реструктуризації. Опишіть, як ви плануєте погашати борги: завдяки зарплаті, продажу майна, допомозі родичів. Вкажіть реалістичні строки і суми щомісячних платежів. План має бути реальним — суд і кредитори оцінюють його виконуваність.

Крок 6. Написання самої заяви. Використовуйте шаблон з Електронного кабінету підсистеми “Електронний суд” або складіть за зразком. Викладіть обставини чесно і детально: що призвело до боргів, чому не можете платити зараз, які кроки вже намагалися вжити.

Крок 7. Перевірка комплектності. Складіть опис усіх доданих документів з нумерацією сторінок. Переконайтеся, що нічого не пропущено. Зробіть копії всього пакета для себе — вони знадобляться під час процедури.

Крок 8. Авансування винагороди керівнику. Сплатіть на депозитний рахунок суду суму, достатню для оплати роботи арбітражного керівника на перші три місяці. Збережіть платіжку як доказ.

Детальну інструкцію щодо процедури банкрутства та списання боргів, зокрема кредитів в МФО, можна знайти на нашому сайті.

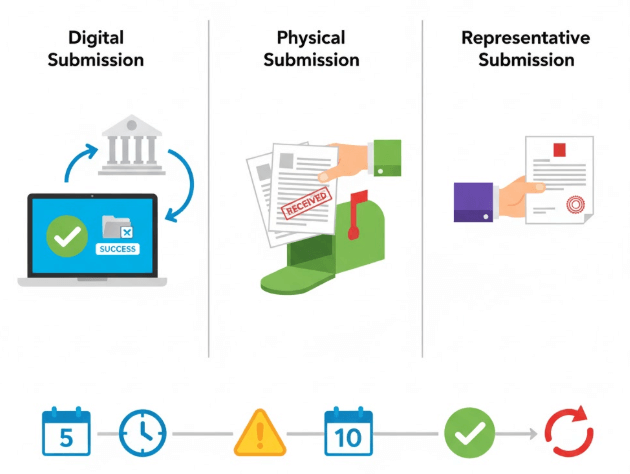

Подання заяви до господарського суду

Заяву подають до господарського суду за місцем проживання боржника. Визначити підсудність можна через офіційний сайт судової влади України — достатньо вказати адресу реєстрації.

Термін розгляду заяви судом — до 30 днів з дня подання. При поданні через eCourt автоматична перевірка на комплектність відбувається протягом 1-3 днів. У 2024 році 92% заяв подавалися в електронній формі.

Способи подання:

- Електронний кабінет. Найзручніший варіант у 2025 році. Зареєструйтеся на сайті Електронного суду, оберіть шаблон “Заява про неплатоспроможність боржника — фізичної особи”, заповніть форму, додайте скановані документи. Система автоматично перевірить комплектність і направить заяву до суду.

- Особисто або поштою. Можна подати паперову версію через канцелярію суду або надіслати рекомендованим листом з описом вкладення. У цьому випадку готуйте три примірники: один для суду, один вам повернуть з відміткою про прийняття, третій залишиться у вас як копія.

- Через представника. Якщо подає адвокат або інший представник — обов’язкова нотаріальна довіреність. Без неї заяву не приймуть.

Після подання заяви суд має п’ять днів, щоб вирішити: відкривати провадження чи ні. Якщо є недоліки у документах — суд залишить заяву без руху і призначить строк (зазвичай 10 днів) для їхнього усунення. Якщо боржник не виправить помилки вчасно — заяву повернуть, і доведеться починати спочатку.

Типові помилки при складанні заяви

За досвідом ЮК “Звільнимо”, більшість відмов у відкритті провадження пов’язані з технічними помилками, які легко уникнути.

- Неповна або неточна декларація майна. Боржники іноді “забувають” вказати банківські рахунки, депозити, майно на родичів. Арбітражний керівник обов’язково перевірить через реєстри — і якщо виявить приховування, це стане підставою для відмови у списанні боргів.

- Завищення або заниження сум боргів. Якщо вказана сума не відповідає даним кредитора — виникнуть питання. Кожна копійка має підтверджуватися документами.

- Нереалістичний план реструктуризації. Якщо ви пропонуєте платити по 5000 грн на місяць при боргу 500 000 грн і зарплаті 10 000 грн — план відхилять як невиконуваний. Кредитори не погодяться на 10 років виплат за умови, що на життя вам залишиться прожитковий мінімум.

- Відсутність обґрунтування неплатоспроможності. Загальні фрази “важка ситуація” або “немає грошей” не працюють. Потрібні конкретні факти: звільнення з роботи з такої-то дати, хвороба підтверджена медичною довідкою, виконавче провадження закрите через відсутність майна.

- Помилки у реквізитах кредиторів. Неправильний код ЄДРПОУ, застаріла адреса, помилка в сумі — усе це затягує процес. Суд має повідомити кожного кредитора про відкриття провадження, і якщо реквізити невірні — повідомлення не дійде. Також розширеною помилкою є неповний перелік кредиторів (25% повернених заяв).

- Несвоєчасне авансування винагороди керівника. Якщо на депозитному рахунку суду немає грошей — провадження не відкриють. Платити треба завчасно, щоб кошти встигли зарахуватися до моменту розгляду заяви.

- Подання застарілих довідок. Виписки з банків, довідки про доходи не повинні бути старіші 30 днів на момент подання заяви. Інакше суд призначить новий строк для подання свіжих документів.

Підготовка заяви про неплатоспроможність — це не просто заповнення форми. Це юридична робота, яка вимагає знання законодавства, розуміння судової практики і вміння передбачити можливі питання суду та кредиторів. Навіть одна помилка може призвести до відмови або затягування процесу на місяці.

ЮК “Звільнимо” надає комплексну підтримку на всіх етапах банкрутства. Ми допоможемо правильно підготувати заяву з першого разу: зберемо всі необхідні документи, коректно заповнимо декларацію майна, складемо реалістичний план реструктуризації, підготуємо обґрунтування неплатоспроможності з урахуванням судової практики.

Наші фахівці супроводжують справу від моменту консультації до списання боргів, представляють інтереси в суді, комунікують з кредиторами та арбітражним керівником. Ми знаємо всі нюанси процедури і забезпечуємо успішний результат без ризику відмови через формальні помилки. Звертайтеся — допоможемо легально звільнитися від боргів.