Коли борг стає непосильним тягарем, важливо розуміти, які правові механізми діють проти вас, а які — можуть вас врятувати. Багато українців плутають поняття “виконавче провадження” та “банкрутство”, вважаючи їх синонімами фінансового краху. Насправді ж це два принципово різних процеси: один працює на примусове стягнення, інший — на захист та звільнення від боргів.

Юридична компанія “Звільнимо” має понад 7 років досвіду у сфері захисту прав боржників. Ми допомогли тисячам клієнтів закрити виконавчі провадження та успішно пройти процедуру банкрутства, списавши понад 1 мільярд гривень боргів. У цій статті ми порівняємо ці два шляхи, щоб ви могли обрати найкращу стратегію для свого фінансового оздоровлення.

Що таке виконавче провадження та банкрутство

Виконавче провадження — завершальна стадія судового процесу про стягнення заборгованості. Це примусове виконання рішень судів та інших органів (наприклад, виконавчих написів нотаріусів). Головна мета виконавця — знайти ваше майно, арештувати його та продати, щоб погасити борг перед кредитором. Про виконавче провадження варто знати, що це інструмент тиску на боржника.

Банкрутство фізичних осіб — судова процедура, ініційована самим боржником для відновлення платоспроможності. Це захист боржника фізичної особи від кредиторів. Головна мета — реструктуризувати борги або повністю їх списати, почавши фінансове життя з чистого аркуша.

Основні відмінності в процесі та часових рамках

Ключова різниця — в ініціативі та наслідках.

- Виконавче провадження: ініціюється кредитором. Виконавець діє жорстко: блокує рахунки, накладає арешт на майно, забороняє виїзд за кордон. Процес може тривати роками, доки борг не буде погашено. Інформація потрапляє в єдиний реєстр виконавчих проваджень, що псує репутацію.

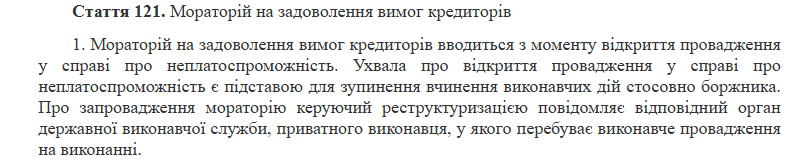

- Банкрутство: ініціюється боржником. З моменту відкриття справи вводиться мораторій на задоволення вимог кредиторів. Це означає, що виконавче провадження зупиняється, а нарахування відсотків та штрафів припиняється.

Якщо ви не знаєте, як подати на банкрутство фізичної особи, пам’ятайте, що ця процедура має чіткі часові рамки (зазвичай 6-12 місяців) і гарантує фінальний результат — звільнення від боргів.

Витрати та судові збори

Обидва процеси коштують грошей, але структура витрат різна.

- При виконавчому провадженні з боржника додатково стягується виконавчий збір (10% від суми боргу) та витрати на проведення виконавчих дій. Ці суми просто додаються до вашого боргу.

- Процедура банкрутства в Україні вимагає авансування винагороди арбітражному керуючому та сплати судового збору. Станом на 2025 рік ці витрати є фіксованими і прогнозованими. Це інвестиція у вашу свободу, а не штраф.

Переваги виконавчого провадження

Хоча це звучить дивно, але іноді виконавче провадження може бути вигіднішим за банкрутство.

Коли виконавче провадження найбільш ефективне

Якщо сума вашого боргу незначна (наприклад, до 100 000 грн), а у вас є офіційний дохід, виконавче провадження може бути “меншим злом”. Виконавець буде стягувати 20% із зарплати, і з часом борг погаситься. У такому випадку складна процедура банкрутство фізособи може бути економічно недоцільною через витрати на юристів та арбітражного керуючого.

Як мінімізувати витрати при виконавчому провадженні?

Якщо щодо вас відкрито провадження, не ховайтеся.

- Перевірте себе через виконавчий реєстр.

- Оскаржуйте постанову виконавчого провадження, якщо вона винесена з порушеннями (наприклад, на підставі незаконного напису нотаріуса).

- Домовляйтеся з кредитором про відкликання виконавчого документа в обмін на графік погашення.

Детальніше про те, як позбутися виконавчого тиску, читайте в нашій статті про закриття виконавчого провадження.

Коли вибрати банкрутство замість виконавчого провадження?

Якщо боргів багато, вони перевищують вартість вашого майна, а доходів не вистачає навіть на відсотки — банкрутство є безальтернативним варіантом. Кодекс з процедур банкрутства фізичної особи дозволяє списати борги перед банками, МФО, податковою та комунальниками.

Ознаки, що вам час подавати в господарський суд:

- Сума боргів перевищує 150-200 тис. грн.

- Ви не можете платити по кредитах понад 2 місяці.

- Щодо вас відкрито кілька виконавчих проваджень, і виконавець погрожує продати єдине житло.

Саме оформлення банкрутства фізичної особи зупиняє виконавчу службу. Виконавець зобов’язаний передати всі матеріали арбітражному керуючому.

Практичні рекомендації та вибір стратегії

Вибір стратегії залежить від вашої мети. Якщо ви хочете просто “перечекати” — це погана ідея. Закон про боржників стає жорсткішим, і захист боржника шляхом ігнорування проблеми вже не працює.

- Стратегія “Захист”: якщо борг спірний, оскаржуйте його в суді.

- Стратегія “Звільнення”: якщо борг реальний і непосильний — ініціюйте визнання фізичної особи банкрутом.

Пам’ятайте: єдиний законний спосіб повного списання — це банкрутство через господарський суд України.

Важливо знати, як оформити банкрутство:

- Зібрати документи про борги та майно.

- Сплатити судовий збір.

- Подати заяву в господарський суд.

Дізнайтеся більше про процедуру в нашому гіді: банкрутство фізичних осіб в Україні.

Висновки та рекомендації

Виконавче провадження — це процес примусу, де ви втрачаєте контроль над своїми активами. Банкрутство — це процес захисту, де ви повертаєте цей контроль.

Господарський суд, рішення якого звільняє від боргів, дає другий шанс. Не бійтеся ним скористатися.

Не знаєте, що обрати у вашій ситуації? Залиште заявку на сайті, і наші юристи проведуть безоплатний аналіз вашої справи та запропонують оптимальний шлях до свободи!